Donosimo vodič za KPD klasifikaciju! Što je KPD 2025.? Zašto poduzetnici moraju koristiti KPD 2025.? Kako pronaći KPD šifru? Koja KPD šifra se koristi kod prefakturiranja? Na ova i brojna druga pitanja potražite odgovore u članku!

O KPD šiframa se priča jer postaje obavezno navoditi ih uz svaku stavku, tj. robu ili uslugu na eRačunima od 1.1.2026. godine. Ova se obaveza odnosi samo na eRačune, a trenutno ne i na račune u krajnjoj potrošnji (B2C) i prema inozemstvu.

Što je KPD 2025.?

KPD 2025. stoji za Klasifikacija proizvoda i usluga po djelatnostima te predstavlja službeni popis svih roba i usluga s pripadajućim šiframa. To je podskup nacionalne klasifikacije djelatnosti.

KPD 2025. šifre su šesteroznamenkaste oznake koje se najčešće nalaze u NKD skupini u kojoj je poduzetnik registriran. KPD šifre koriste se isključivo kod izdavanja eRačuna.

Primjer:

Poduzetnik koji se bavi popravkom računalne opreme razvrstan je u skupinu S – ostale uslužne djelatnosti.

- Kada drugoj pravnoj osobi (tvrtki) izda eRačun za uslugu popravka laptopa, na računu mora odabrati odgovarajuću KPD šifru, primjerice 95.10.01 – Usluge popravka i održavanja računala i periferne opreme.

- Kada isti poduzetnik popravlja laptop fizičkoj osobi i izdaje transakcijski račun, taj će račun od 1. 1. 2026. morati biti fiskaliziran, ali ne mora sadržavati KPD šifru, jer se u tom slučaju ne radi o eRačunu.

Za što se koristi KPD 2025.?

Za eRačune i službena izvješća Državnog zavoda za statistiku. Kategorizacija je usklađena s EU normama, i jednaka za sve države.

KPD 2025. šifre koriste se samo pri izdavanju eRačuna. Nije ih potrebno koristiti prilikom izdavanja drugih vrsta računa, kao što su oni u krajnjoj potrošnji.

Zašto je KPD 2025. bitan za poduzetnike?

- zakonska obveza kod eRačuna i fiskalizacije 2.0

- lakša analiza prodaje (po grupama proizvoda/usluga)

- ista roba/usluga = uvijek ista šifra.

Kako pronaći odgovarajuću KPD 2025. šifru?

Poduzetnik je za svaku stavku eRačuna dužan odabrati KPD oznaku prema sljedećem:

- prema registriranoj djelatnosti odabrati odgovarajući sektor

- ako se radi o drugoj djelatnosti, odabrati sektor u kojem je ta usluga ili isporuka razvrstana

- unutar sektora odabrati konkretnu KPD oznaku, a ako nema točne – uzeti najsličniju po opisu

Ako se odgovarajuća oznaka ne može pronaći, poduzetnik se može obratiti DZS-u na kpd@dzs.hr (DZS daje samo mišljenje o KPD oznaci, ne o obvezi izdavanja računa/eRačuna).

Kako to izgleda u praksi?

- Potrebno je pripremiti svoj popis prije početka obaveze izdavanja eRačuna

- Svakom artiklu/usluzi u svom programu za izdavanje računa dodate KPD 2025. šifru.

- Primjerice, korisnici Parre moći će unijeti šifre za svoje proizvode ili usluge u aplikaciju te će prilikom izdavanja eRačuna jednostavno izabrati šifru iz padajućeg izbornika.

- Svaki izdani eRačun morat će imati KPD 2025. šifru uz naziv proizvoda ili usluge.

- Važno je napomenti da KPD šifra nije isto što i interna šifra te postoji mogućnost da na računu stoji više puta ista KPD šifra.

Izvor: Parra.hr

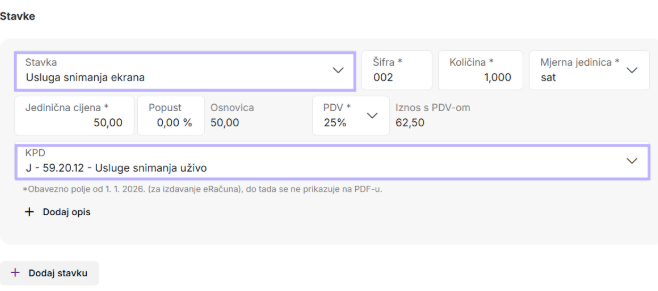

Primjer:

Ako se poduzetnik bavi uslugama snimanja i drugoj tvrtki fakturira uslugu snimanja ekrana putem eRačuna, na računu mora navesti odgovarajuću KPD šifru. U Parri je to pojednostavljeno tako da se KPD šifra automatski popunjava na temelju odabrane stavke.

Na gornjem primjeru možete vidjeti kako to izgleda u praksi: kada odaberemo stavku „Usluga snimanja ekrana“, sustav automatski dodjeljuje pripadajuću KPD šifru koju smo prethodno povezali s tom stavkom u postavkama. Na taj način, uz Parru proces izdavanja računa ostaje jednako jednostavan kao i do sada, bez potrebe za ručnim upisivanjem šifri.

Kada nije potrebno koristiti KPD šifre?

- Kod računa za predujam,

- kod naknadnih popusta,

- kod odobrenja,

- kod računa na koje se ne primjenjuje ova obaveza.

Naknade, prefakturiranje i prolazne stavke

Često je pitanje koju KPD oznaku staviti na eRačun kada preprodajemo robu od drugog dobavljača.

Naknada za troškove nije samostalna usluga, nego sastavni dio ugovorene isporuke te se na računu navodi pod KPD oznakom te usluge ili dobra, dok se struktura troška po potrebi dodatno pojašnjava u opisu.

Kod prefakturiranja također se ne radi o posebnom proizvodu, već se prefakturira konkretno dobro ili usluga (npr. režije povezane sa zakupom ili troškovi povezani sa špediterskom uslugom) te se koristi ista KPD oznaka kao i za glavnu uslugu.

Suprotno tome, prolazne stavke su iznosi koje poduzetnik plaća u ime i za račun kupca (npr. PDV, carina, posebni porezi i naknade) te se ne iskazuju kao stavke proizvoda na računu, ne nose KPD oznaku, već se evidentiraju kao trošak na razini dokumenta. Zato je kod svake naknade ključno utvrditi radi li se o trošku poduzetnika koji se prefakturira ili o prolaznoj stavci naplaćenoj u ime kupca, kako bi se ispravno prikazala na računu i povezala s odgovarajućom KPD oznakom ili bez nje.

Primjer:

Marketinška agencija registrirana za djelatnost promidžbe (NKD 73.11) za svog klijenta naručuje objavu reklame na portalu i od medijske kuće primi račun za tu objavu. Kada taj trošak prefakturira klijentu putem eRačuna, na računu ne koristi posebnu “prefakturiranje” šifru, nego KPD oznaku stvarne usluge, u ovom slučaju npr. 73.11.01 – Usluge reklamnih agencija. Prefakturiranje se, prema uputama Porezne uprave, uvijek veže uz stvarnu ugovorenu uslugu/dobro, a ne predstavlja novi, zasebni proizvod.

Jedna ili više stavaka na računu za povezane usluge

Često je pitanje kako pisati šifre u slučaju kad se prodaje roba i usluga vezana uz tu robu. Ako poduzetnik prodaje robu i pruža određenu uslugu, način iskazivanja na računu ovisi o tome je li ta usluga sastavni dio prodane robe, odnosno može li se roba kupiti bez te usluge.

U slučaju da je usluga neodvojivo povezana s robom, obično se na računu navodi jedna stavka i jedna KPD oznaka, pri čemu opis može uključivati i robu i uslugu.

Ako usluga nije neodvojiva od robe, tada se navodi više stavaka, a svaka ima svoju KPD oznaku. Ipak, poduzetnik samostalno odlučuje kako će iskazati stavke proizvoda na računu, a uvođenje KPD oznake ne bi trebalo mijenjati način na koji su stavke dosad bile prikazivane.

Primjer

Poduzetnik prodaje i ugrađuje ulazna vrata

Drugi poduzetnik kod njega kupuje vrata za svoj ured i odabire i ugradnju samih vrata. Ako poduzetnik vrata izrađuje, na eRačunu navodi šifru 16.25.10 (Prozori, vrata-prozori i njihovi okviri, vrata, dovratnici i pragovi od drva) te 43.32.01 (Radovi na ugradnji drvne stolarije) za uslugu ugradnje te stolarije. Druga je opcija da na računu ima jednu stavku na kojoj navodi šifru 16.25.10, a u opisnom dijelu da se radi o vratima s uslugom ugradnje.

U slučaju da je taj isti poduzetnik prodao vrata koja nije sam proizveo, već ih je kupio od proizvođača i prodaje ih, onda na računu ne iskazuje oznaku 16.25.10, već mora iskazati odgovarajuću oznaku iz područja trgovine.

Što ako pogrešno upišete KPD 2025. šifru?

Ako slučajno odaberete pogrešnu KPD 2025. šifru:

- dobro je pogrešku ispraviti u što kraćem roku (ispravak u programu, eventualno storno i novi ispravan račun, ovisno o situaciji),

- vodite računa da ista roba/usluga uvijek ima istovjetnu šifru – da ne biste za isti proizvod jednom koristili jednu, drugi put drugu šifru,

- najvažnije da je ispravno upisana šifra kad o tome ovisi porezni tretman, npr. u građevini kada je potrebno razlikovati robe i usluge.

Ako niste sigurni, bolje je:

- proučiti dostupne upute (Porezna uprava + KLASUS upute)

- poslati konkretan upit DZS-u (opis djelatnosti + opis robe/usluge) na kpd@dzs.hr.

Isprobajte Parru besplatno bez ugovorne obveze i olakšajte si prelazak na eRačune.